在盛世景2021年度年终工作会议上,集团医药合伙人林小涵女士在健康中国产业报告中提出,“创新驱动、国产替代”是盛世景健康领域的投资逻辑,在创新药细分领域,除持续关注新靶点、新技术及联合用药领域的机会外,还要关注疫情常态化下疫苗相关的投资机会;在创新器械领域,重点关注伴随诊断和癌症早筛领域的分子诊断。

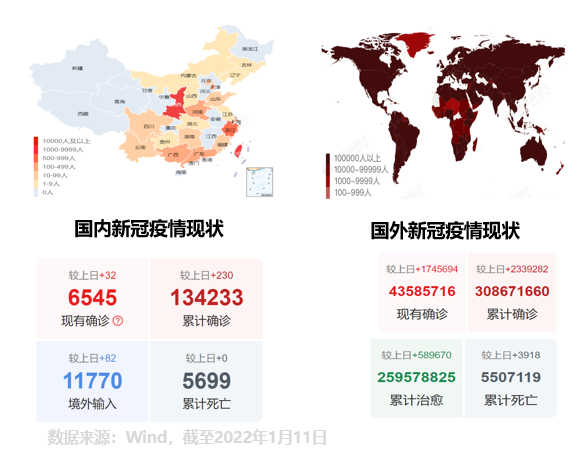

医疗健康是个坡长雪厚的赛道,长期来看人口老龄化及科技进步是推动医疗行业发展最核心的因素。过去两年来,新冠疫情提升大众对医药行业的认知,也激发了行业投资的热情,无论是一级市场还是二级市场均蓬勃发展。 短期看,我们认为新冠疫情对医药行业的红利已结束。疫苗接种覆盖接近饱和,目前全球已累计接种新冠疫苗93.7亿剂、国内已接种新冠疫苗28.8亿剂;全球新冠累计确诊病例达3.00亿例,累计死亡病例达550万例;Omicron目前已成为包括英、美在内多个国家的主要流行毒株;新冠属性的医用产品(口罩、手套、疫苗、检测试剂等)已成红海。

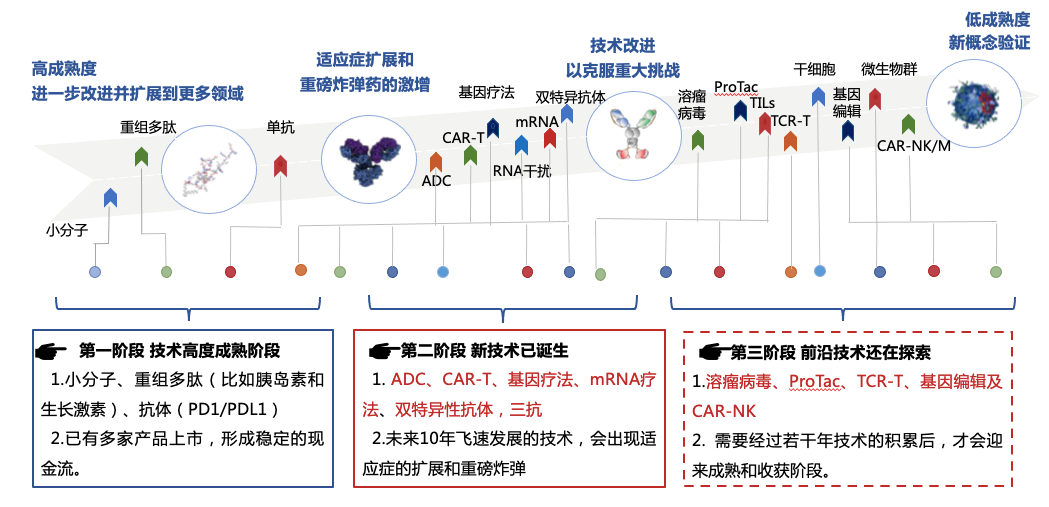

长期看,大众对于医疗器械、生物医药、医疗服务深层次创新的需求加速,国产替代转向国产引领,一类创新药、生物制品是增长主线,创新、可及、依从性强、可标准化、稳定的医疗服务端相关技术、标准、规则与模式创新应用是医药行业创新发展的支撑。 2021年,医药领域的主旋律仍为高质量发展,以鼓励创新、重视信用、侧重控费等为趋势。除了已经逐渐常态化的药品集中采购以外,对中国创新药赛道影响最大的为国家医保谈判。从2016年开始至今,中国共进行了5轮针对创新药的医保谈判,首次入选品种平均降幅在40-60%之间,2019年开始的续约品种降幅较为温和,在15-30%之间。具体来看,2021年底的谈判重点关注品种包括临床应用较为成熟、适应症覆盖较广、境内市场格局已经趋于稳定的PD-1/PD-L1的续谈,以及首次进入谈判范围的壁垒更高的 ADC、CAR-T 等创新药品种。 我们相信2022年医药领域政策不断细化约束,目标实现真正实现控费。 从募资额、投资额、IPO数量等指标来看,2021年医药行业整体上景气度较好。2021年医疗健康行业投资额2,181亿元,占各行业总投资额的23.7%;从A股IPO募资的情况来看,2021年医疗健康行业的募资额达到933.39亿元,排名居于第三位,超过半导体、软件与服务等赛道;全年医药股IPO数量创历史新高,为55例,占全部A股(不含北交所)IPO数的10.6%,继续维持高位。 过去一年,恒生指数总体表现不好,港交所IPO医药股破发频现,但我们认为未来一段时间内,港交所因其定位优势显著、再融资能力强,仍会是创新药公司上市的首选。 虽然过去几年国内医药行业并购规模总体不大,但国际上却是风起云涌。我们相信随着行业的发展,未来国内生物医药企业的兼并重组会越来越频繁,并购也会成为基金主要退出通道。 我国创新药研发走过“Me-too”-“Me-better”,处在“Best-in-class”走向“First-in-class”阶段。 医保谈判和集采的全新定价逻辑引导企业产品规划向创新品种倾斜。想避免价格谈判中的大幅度降价,只能提升相对现有疗法的临床获益品种才能占据更多优势;创新品种获得国际市场的关注,具有雄厚创新产品开发实力的企业将率先国际化。 过去,国内企业在单抗领域迅速发展,目前国内单抗领域传统靶点产业化进程与国际已差别不大,其中有实力和远见的公司已经在出海。中国创新药由License in逐渐实现License out。重磅产品授权海外商业化权益的案例将越来越多,信达生物授予礼来信迪利单抗海外权益,百济神州授予诺华替雷利珠单抗、TIGIT抗体海外权益等。获得FDA认可是企业产品的走向世界的主要途径。 当前新技术新靶点热门领域,ADC、CAR-T、基因疗法、双特异性抗体与发达国家的差距不断缩小,其中荣昌生物授权Seagen维迪西妥单抗海外权益、康方生物PD1/CTLA4双抗的临床成功给国内创新药界增添不少光彩,我们相信未来在ProTac、基因编辑、CAR-NK等领域中国创新药企与国际药企齐头并进。

除新靶点新技术的FIC药物,另一条药物开发的思路则走向联合。双免疫、联合化疗、联合靶向药均取得良好进展,市场目光正在向具有潜力的联合用药方案及相应开发企业聚焦。 新技术和新靶点之间及其与现有靶点药物联合应用是创新与现实的结合。未来值得关注的新疗法可能是与已批准的疗法(如PARP抑制剂),以及不断增长的IO靶点和药物(如TIGIT、TGFβ/TGFR、TLRs、溶瘤病毒和癌症疫苗)联合使用。 所以我们认为创新药企业发展新趋势:企业吸收合并,产品管线互换, Licenseout主动改善现金流,CDMO 药企化。 全球疫苗市场受人口、技术及疫情叠加影响,年复合增速达 8.1% 。目前,新冠累计感染人数达3亿,20年底首款新冠疫苗上市后,截至21年底新冠疫苗全球销售额预计达900亿美元-1300亿美元(国内部分数据无法统计),保守估算辉瑞预计为360亿美元,Moderna预计为150亿美元,国药预计为280亿美元,科兴预计为260亿美元,新冠疫苗市场已接近饱和;打破了创新药销售爬坡逻辑。 国内疫苗获批签发数据显示,一类疫苗占比基本在60%以上,主要针对人群为儿童,在人口增速下调的背景下,市场已接近饱和,过去几年一类疫苗批签发量占比持续下降;相比之下,二类苗市场比例不断提升,2020年批签发量超过3亿支,同比2019年增长35%。考虑到二类苗目前市场渗透率显著低于一类苗,特别是成人免疫疫苗消费市场快速培育与拓展,在人口老龄化日益显著的当下,二类苗还有极大扩展空间。 2020年,受疫情影响,全球体外诊断市场规模达834亿美元,同比增长15.03%,预计到2024年市场规模将达千亿美元。2020年国内体外诊断产品的市场规模达到806亿元人民币,其中分子诊断在技术先进性与密集度、创新迭代延展、市场增长潜力等方面备受瞩目。

四、投资方向

创新药领域,我们认为Me-too时代已过、创新品种+全球化+速度才有未来。我们持续关注新治疗技术和模式持续推动下的生物药创新,聚焦于主打新靶点、新技术的创新药企。临床有效是王道,联合用药将提升现有创新药的有效性。 疫苗领域,我们关注二类苗多联多价及mRNA、DNA等新技术推动下,疫苗产业的变革机会。 IVD领域,我们关注单分子基因测序、结合微流控等技术推动下精准医学变革的机会。 盛世景在医疗健康领域关注创新药、高端器械等细分赛道,代表案例包括步长制药、成大生物、合全药业、合佳医药、麦济生物、惠和生物、医联、京颐股份、Synaptive、西姆医疗等国内外优秀企业。盛世景在大健康领域的投资范围覆盖天使、VC、PE及二级市场等各个阶段,已形成独具特色的医药产业链生态。 未来,盛世景医药基金将继续聚焦“新靶点、新技术”,优选具备高技术含量、高成长性特征的标的,并发挥“一级+二级,国内+国外”的优势,为被投企业在后续融资、证券化选择、产业拓展等方面提供帮助。