截至目前,哮喘仍是世界公认的医学难题,被世界卫生组织列为疾病中四大顽症之一,也成为仅次于癌症的世界第二大致死和致残疾病。

由于庞大的患病人数和长久的病程,哮喘药物一直是呼吸系统用药的大头。

目前哮喘病因尚不明确,医药界逐渐将哮喘治疗放大到免疫反应中,并发现了IL-4Rα靶点。作为Th2通路的重要靶点,IL-4Rα单抗适应症不仅是哮喘,还可用于特应性皮炎、慢性鼻窦炎、食道过敏等病症。

赛诺菲/再生元的IL-4R抗体Dupixent 2017年上市,2021年销售额为61.98亿美元,相比2020年大增53%,赛诺菲预计其未来突破百亿美元。Dupixent的巨大成功,使得国内外企业快速跟进IL-4Rα靶点。其中,康乃德的CBP-201、康诺亚的CM310和麦济生物的MG-010研发进度靠前,吸引众多投资者目光。但创新药研发星辰大海,最终谁能乘风破浪,到达成功彼岸?

一、自身免疫及炎症药物市场格局与靶点

(一)市场格局

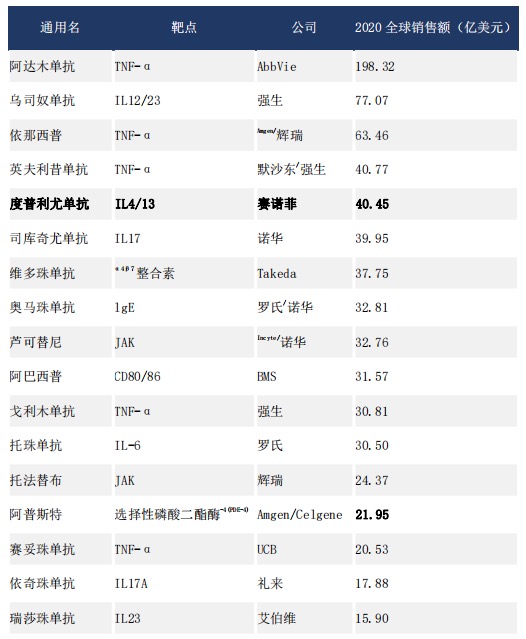

从全球TOP100药品的合计销售规模看,自身免疫药物是肿瘤药物之外的第二大药物市场。2020年全球销售额TOP100药品的合计销售规模约3558亿美元,自身免疫及炎症药物位列第2(约940亿美元,占比26.4%)。

目前全球自身免疫病药物市场中,TNF-α抑制剂销售额仍位居前列,总体销售额超过350亿美元,但近5年来,TNF-α抑制剂销售额增长呈现疲软态势,未来将持续萎缩, IL12/23、 IL17、JAK、IL4/13等新靶点药物市场规模加速放量。

全球TOP100销售额药品中自身免疫及炎症药物的适应症和销售情况(不含生物类似物)

数据来源:兴业证券

(二)IL-4Rα靶点简介

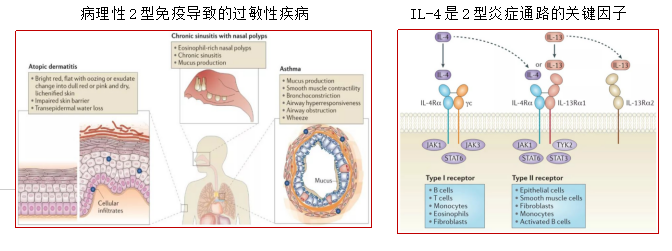

IL-4Rα属于2型炎症通路中I型受体和II型受体的关键组成部分,阻断IL-4Rα可同时阻断两个2型免疫反应的强效调节因子—IL-4和IL-13通过I型受体和II型受体发挥作用,阻断Th2炎症的中枢通路。

2型炎症通路与过敏性疾病(包括特应性皮炎、哮喘、特发性荨麻疹、慢性鼻息肉性鼻窦炎以及食物过敏等)密切相关。

二、适应症

(一)哮喘

1、 哮喘简介

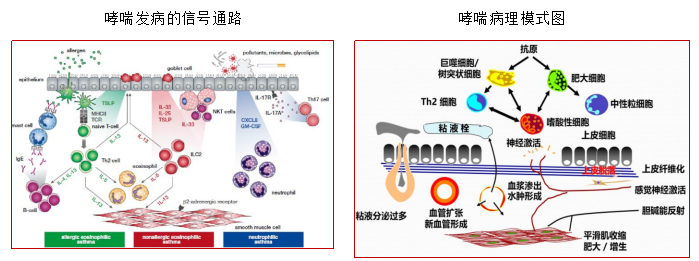

哮喘是由多种细胞以及细胞组分参与的慢性气道炎症性疾病,临床表现为反复发作的喘息、气急,伴或不伴胸闷或咳嗽等症状,同时伴有气道高反应性和可变的气流受限,随着病程延长可导致气道结构改变,即气道重塑。慢性哮喘会引起慢性阻塞性肺疾病(COPD)、肺心病,心脏功能不全等。发病机制不完全清楚,可概括为免疫-炎症反应、 神经机制和气道高反应性及其相互作用。

2、 哮喘流行病学特征:国内患者基数大,诊治水平低

哮喘患病率在全球范围内逐年增加,据全球哮喘防治创议委员会(GINA)估计,全球约有3亿人受到哮喘病的困扰。据WHO 报告,每年有1,500万人因哮喘失去劳动力,25万人死亡,预测2025年哮喘患者将增至4亿人。

根据《柳叶刀》杂志2019年发布的由王辰院士团队完成的《Prevalence, risk factors, and management of asthma in China》显示,我国20岁及以上人群哮喘患病率为4.2%,其中男性患病率4.6%,女性患病率3.7%,患者总人数4,570万(男性2,570万, 女性2,000万)。此外,我国20岁以下人群哮喘患者数量大约为1,000万。根据全国五大城市的资料显示,13~14岁学生的哮喘发病率为3~5%,而成年人患病率约1%,人群总发病率约为1.2%。男女患病率大致相同,约40%的患者有家族史。

据中国哮喘联盟流行病学2018年调查显示,仅有28.8%的哮喘患者得到诊断,全国哮喘患者控制率为40.5%,完全控制率仅为15.6%。哮喘已成为我国第二大呼吸道疾病,死亡率为全球最高。

3、哮喘分级与治疗

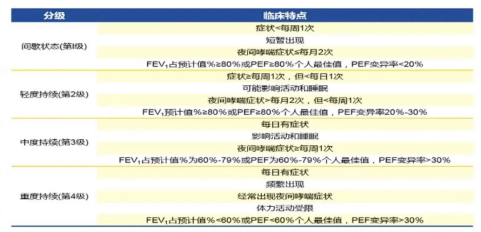

根据慢性持续期病情严重程度,哮喘可分为间歇状态、轻度持续、中度持续和重度持续4级。

2020 版哮喘患者长期(阶梯式)治疗方案

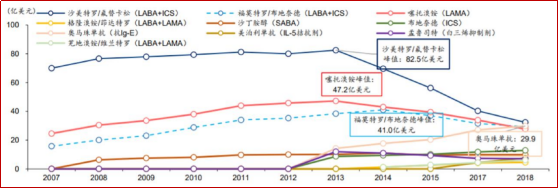

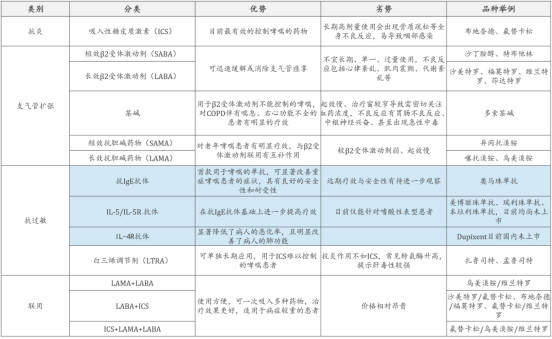

目前哮喘用药为吸入性糖皮质激素为基础,根据疾病等级,单用或联用不同支气管扩张剂,其中速效β2受体激动剂作为哮喘患者的必备用药,可迅速缓解哮喘的急性发作;重症患者可适当配合使用吸入型糖皮质激素及长效β2受体激动剂;对病情最严重的第五级患者来说,除了选用糖皮质激素以及长效β2受体激动剂外,目前指南也强烈推荐抗体药物,如抗IgE药物、抗IL-5/5R药物、抗IL-4R药物。

大部分哮喘病人在现有的治疗指南下病情可以得到很好的控制,但是有大约5%到10%患有严重或者不可控哮喘。然而这部分病人的医疗支出却能占到整个哮喘治疗支出的60%以上,抗体药物的出现为这一部分患者带去了希望。

4、全球平喘药物市场

目前全球哮喘用药市场规模超过200亿美元,并将以每年2%的速度增长,2022年有可能达到220亿美元。据估计,中国哮喘市场规模约为270亿人民币。

抗体药物是治疗中重度哮喘的新选择,目前已上市的奥马珠单抗和Dupixent都是该领域的重磅炸弹,潜力巨大。

l 2019年奥马珠单抗全球销售:31.54亿美元

l 2019年Dupixent全球销售:23.23亿美元

5、国内平喘药物市场

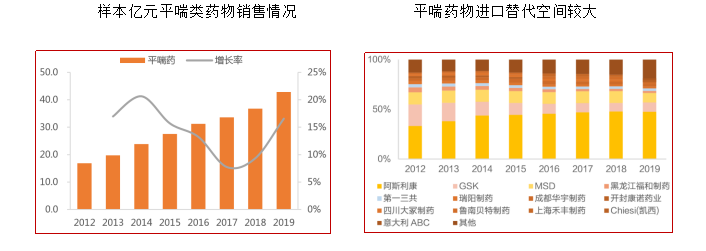

国内平喘类药物在呼吸系统疾病药物中的销售占比从2012年的35.39%上升到2019年的45.17%,平喘类药物也是呼吸系统药物中的最大类别。

据PDB样本医院数据,平喘类药物销售额从2012年的16.88亿元上升到2019年的42.86亿元,CAGR为14.2%。

从样本医院用药分类来看,国内生产企业数量有限,占主导地位的依然是原研药企如阿斯利康、GSK和勃林格殷格翰,国内市场存在巨大的进口替代空间。

国内平喘药物聚集吸入制剂开发,但创新抗体药缺乏。

(二)特应性皮炎

1、 特应性皮炎简介

(1)疾病特征:慢性、反复,自婴幼儿发病

特应性皮炎是一种常见的复发性、慢性炎性皮肤疾病,患者通常表现为以炎症和瘙痒为特点的慢性皮疹。中重度特应性皮炎患者通常全身绝大部位皮肤长满红疹,引发强烈持续的瘙痒、皮肤干燥、结痂、渗液。

该病常常自婴幼儿发病,部分患者延续终生,可因慢性复发性湿疹样皮疹、严重瘙痒、睡眠缺失、饮食限制以及心理社会影 响而严重影响患者的生活质量。

(2)发病机制:尚不明确,遗传和环境是致病因素

遗传因素主要影响皮肤屏障功能和免疫平衡。临床上,患者往往有Th2为主介导的免疫异常。

环境因素包括环境变化、生活方式改变、过度洗涤、感染原和变应原等。此外,心理因素(如焦虑、抑郁、精神紧张等)也可能在一定程度导致特应性皮炎。

(3)治疗药物:现有药物治疗有局限,抗体药物市场潜力大

目前,国内针对中重度特应性皮炎的治疗药物十分有限,外用激素等局部疗法对中重度特应性皮炎患者疗效有限且难以长期使用,而免疫抑制剂或口服糖皮质激素等系统性治疗方式有可能导致严重的副作用。

Dupilumab是赛诺菲的重磅药物,特应性皮炎是其最早也是最主要的适应症,从Dupilumab的销售数据上可以看到抗体药物在特应性皮炎中展现出了巨大的潜力。

2、特应性皮炎流行病学趋势及治疗

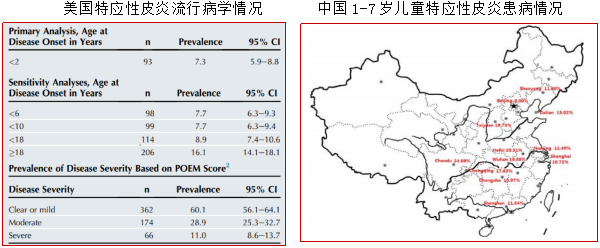

发达国家儿童患病率高达10-20%。美国成人患病率达7.3%。其中重度患者占比40%。国内近20年来患病率正逐步上升,2002年10城市学龄前儿童(1-7岁)的患病率为2.78%;2012年上海地区流行病学调查显示,3-6岁儿童患病率达8.3%。据最近调查研究,估算中国1-7岁儿童患病率已经提升到12.94%,与日本和韩国儿童患病率接近。

北京大学人民医院皮肤科主任张建中教授曾表示:“在中国,特应性皮炎的患病率以及疾病负担的严重性在皮肤类疾病中数一数二。目前治疗仍然以外部用药如局部外用糖皮质激素,口服糖皮质激素和免疫抑制剂为主,缺乏有效且安全的手段。”

3、Dupilumab是过敏领域的重磅炸弹

Dupixent(通用名Dupilumab,度普利尤单抗;商品名达必妥)是2017年3月获FDA批准,由赛诺菲与再生元合作开发的全人源抗体。Dupilumab可同时阻断IL-4和IL-13信号通路,调控2型免疫,降低嗜酸性粒细胞和IgE含量,治疗病理性2型免疫导致的过敏性疾病。

2020年06月19日,中国国家药品监督管理局(NMPA)批准达必妥®用于治疗成人中重度特应性皮炎(AD)。

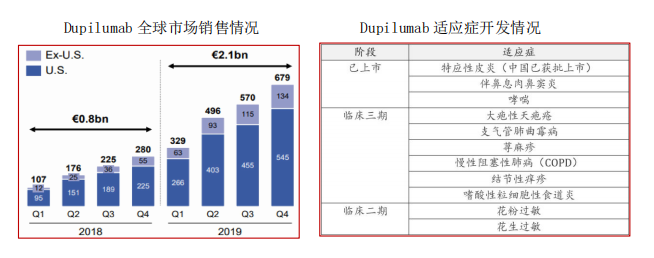

上市三年内,Dupixent的年销售额就超20亿美元,三年累计销售额超40亿美元,成为赛诺菲销售增长的主要动力之一。SVB Leerink预测2020年的销售额将达38.4亿美元,赛诺菲更是表示其对Dupixent的销售峰值预期超过100亿欧元。

Dupilumab已获批多个适应症。2017年3月,Dupilumab获FDA批准上市,成为首个治疗中重度特应性皮炎的生物制剂,上市首年销售额2.47亿美元 。2021年 Dupilumab销售额达到了61.98亿美元,相比2020年的40亿美元大增53%, 。截至目前,Dupilumab已在全球40多个国家地区获批上市,成为过敏领域的重磅炸弹。

三、相关药物研发情况

二八法则在创新药领域同样有效,First in class占据最大市场,同类型产品后来者,只能做到Me better,甚至Best in class,才可能成功抢占市场。

IL-4R靶点竞赛中,年收入超60亿美元的Dupixent已成为领跑多年,目前暂未有Me better上市药物出现。

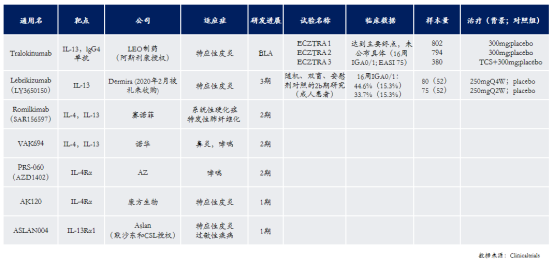

(一)国外在研IL-4/IL-13药物

国外除了Dupixent上市,LEO制药Tralokinumab BLA外,其它均为在研状态。

(二)国内在研IL-4Rα药物

目前国内仅度普利尤单抗(达必妥)特应性皮炎适应症获批上市,同时哮喘和COPD的适应症均处于临床三期,除达必妥外,康乃德、康诺亚、麦济生物、康方生物,荃信生物也有布局,各企业的阶段类似。

IL-4Rα抗体针对的哮喘/COPD/特应性皮炎以及其他适应症的市场潜力超过200亿人民币,康乃德、康诺亚、麦济生物处于研发进展第一梯队,极具竞争力。其中,康乃德在临床一期试验中,临床数据较度普利尤单抗优秀,因此市场也一度将期待值拉高。但随着CBP201临床二期数据的披露,康乃德股价一天之内暴跌61%。

康诺亚CM310的临床二期数据仍明显优于度普利尤单抗,几乎与度普利尤单抗+激素的效果相当。但受限于EASI-90(湿疹面积及严重程度指数改善90%)数据的欠缺,这让市场对于CM310依然抱有一定的谨慎态度。目前康诺亚CM310启动临床三期,在更大样本量的临床三期试验中,是否出现类似于康乃德的情况,有待观察。

盛世景已投项目麦济生物的产品暂时来看是安全的,其MG-010哮喘已启动2期,全国牵头研究者为钟南山院士,特应性皮炎开展1b期临床研究,目前临床数据优秀。相比于同靶点药物,MG010在Ia临床试验中已显示了优异的安全性和高效的生物标志物应答,有望实现更长的给药间隔,减轻患者的用药负担和提高患者的用药依从性。

以上文字由盛世景原创,仅为促进讨论与交流,不构成法律意见或咨询建议。欢迎个人转发,谢绝媒体或机构未经授权以任何形式转载至其他平台。若需转载,请与本平台联系。